套花呗钱靠不靠谱?资深避坑指南深度解析

“套花呗钱”这一行为,本质上是个人现金流管理在特定消费信贷工具上的一次系统性误用。从金融结构和风险模型的角度审视,它并非一个简单的“可靠”或“不可靠”的二元判断,而是一个深刻揭示个人财务认知偏差和金融工具漏洞的复合问题。用户误认为这是一条“快速变现”的捷径,但实际上,每一次套取都涉及对信用额度、资金周转链条和风险敞口的透支,核心风险始终悬挂在背后的债务回收和信用评分系统上。

我们必须深入理解信贷平台的底层逻辑。花呗这类消费信贷工具的本质,是购买了一种基于未来消费能力的短期资金。当用户进行“套现”操作时,其行为割裂了消费场景和资金用途的原始绑定,将信用额度从“购买商品”这一有限范围,无限扩展到“替代现金”的广域。这种行为在金融模型的视角看来,是最接近风险敞口的最大化操作。你并非获取到了一笔“额外的钱”,而是将原本用于未来刚性消费的信用额度,转化为一种性质更接近高成本周转资金的“信贷抵押物”,其背后的成本模型极度不透明,风险敞口极高。

从风险分析的角度看,套取资金最大的陷阱并非是平台设定的明确利率,而是其不可量化的“循环性风险”和“债务陷阱”。当初始套现资金用于周转时,虽然短期内能解决现金流断裂问题,但一旦周转周期失败,后续需要用更高成本的信贷额度来弥补第一次的周转缺口。这种螺旋式的资金拉动,使得用户在不知不觉中,陷入了一个不断提高杠杆,同时不断降低抗风险能力的恶性循环。这种结构性的依赖,远比任何明确的利息成本更为致命。

更深层次的警示在于,重复的“套现”行为对个人信用的负面影响是累积且几何级的。每一次高额、短期、频繁的资金进出,都在信用记录中留下了异常的“使用痕迹”。金融机构不会仅仅评估你是否能还款,它更评估的是你的“财务行为模式”和“风险可预测性”。异常的套现行为,会严重扭曲你的信用画像,将其定性为高频、不稳定的资金使用者,这不仅可能触发额度的主动下调,更会在你未来需要进行更高价值的信贷决策时,成为一个难以消除的负面信号。

综上所述,“套花呗钱”绝非可靠的现金周转方案。它本质上是一种用短期、高杠杆、高隐性成本的信贷工具,来替代稳健的资金储备和专业的财务规划。真正的财务稳健性,源于对资金用途的清晰界定,以及构建多层级的现金流缓冲机制。任何将信贷额度视为“无限周转金库”的思维模式,都预示着结构性风险的积累,而这种风险,最终只会以信用透支或偿债危机的方式全面显现。

相关文章

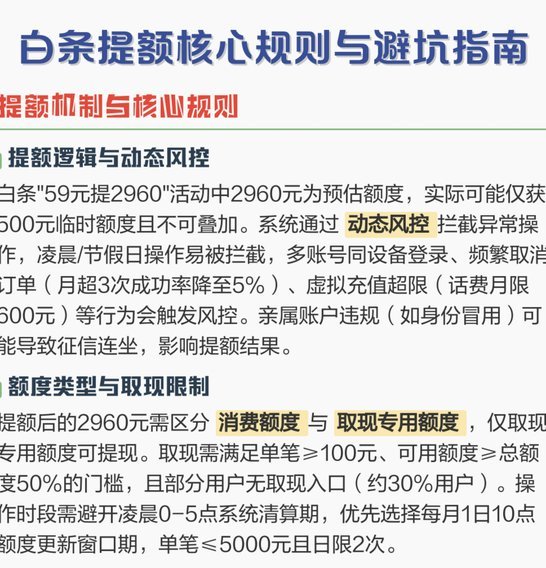

2960元白条能取现吗?揭秘变现真相

白条提额至2960元,能否直接变现成为许多用户关注的焦点。这并非简单的“额度=现金”的等式。白条本质上是一种消费信贷产品,京东自营商品或部分合作商家消费是其主要使用场景。直接“取现”,通常指通过各种渠...

羊小咩能否继续借款?

“羊小咩现在还能借款吗”这个问题,远不止是一个简单的“是”或“否”的答案。作为一款专注于小额短期消费信贷的互联网平台,羊小咩的经营状况和未来发展直接与宏观经济环境、监管政策以及自身运营能力息息相关。2...

京东白条如何被误用套现的风险警示

京东白条的付费额度,本质上是一种信用服务,而非纯粹的现金流工具。它为用户提供便捷支付的方式,并通过合理的利息收入来维持自身运营。试图将白条额度套现的过程,实则是绕过平台规定的操作方式,存在一定的风险和...

京东闪付的钱从哪来的?

当消费者使用京东闪付进行在线购物时,资金的去向往往成为不少用户关注的重点。实际上,京东闪付是一种由京东金融推出的快捷支付工具,它与用户的银行卡或信用卡绑定,在交易过程中起到桥梁的作用。用户在选择京东闪...

得物提现到支付宝可不可以?

得物平台的提现机制一直以来备受关注,尤其是在用户想要便捷资金结算时,关于提现方式的疑问层出不穷。“得物提现可以提现到支付宝吗?”这个问题看似简单,实则需要更细致的解读。核心在于得物提现的底层逻辑与支付...

5500元借款能提现吗

随着移动支付的普及和发展,各类互联网金融产品和平台如雨后春笋般涌现。优选作为一个新兴的生活服务平台,在其众多服务中也涵盖了借贷与理财领域。“优选给了5500可以提现吗”这一问题,反映了用户对资金流动性...