羊小咩能否继续借款?

“羊小咩现在还能借款吗”这个问题,远不止是一个简单的“是”或“否”的答案。作为一款专注于小额短期消费信贷的互联网平台,羊小咩的经营状况和未来发展直接与宏观经济环境、监管政策以及自身运营能力息息相关。2023年及2024年初,中国金融行业经历了一系列的监管调整,尤其是对消费金融领域的打压,这无疑对羊小咩这类平台的业务带来了巨大冲击。根据公开信息,羊小咩曾因违规经营行为被多家银行系统封锁,这意味着平台无法通过传统的银行渠道进行资金结算,直接影响了其正常运营能力,包括无法及时偿还用户贷款、无法进行正常的资金回笼。这种“资金断供”的状况,对于一个依赖快速资金周转的消费信贷平台来说,是致命的。

除了监管层的影响,羊小咩自身也面临着挑战。消费信贷市场竞争激烈,用户对利率和费用透明度的要求越来越高。 羊小咩在早期以较低的利率吸引了大量用户,但随着竞争对手的涌入和用户需求的提升,其盈利空间被压缩。同时,用户风险管理也是一个重要因素。消费信贷业务的本质是高风险,部分借款人可能存在还款困难,导致平台面临坏账压力。在监管趋严的环境下,羊小咩必须更加严格地控制风险,提高风险识别和评估能力,避免出现大规模坏账。 值得注意的是,羊小咩的“资金冻结”并非一劳永逸,而是平台开始自我梳理、重塑运营模式的信号。

目前关于羊小咩的最新动态显示,平台已经积极寻求转型,开始探索新的业务模式。 了解到羊小咩尝试转型为“社区服务平台”,提供生活服务、本地消费等方面的服务,并逐渐减少对消费信贷的依赖。 这种转变,一方面是应对监管压力,另一方面也是为了适应市场需求的变化。 但转型并非一蹴而就,需要平台具备较强的创新能力和市场开拓能力。 能否成功转型,取决于羊小咩能否在新的业务模式上找到自己的定位,并有效吸引用户,实现可持续发展。

因此,要判断羊小咩现在还能否借款,并非简单地关注平台是否恢复了资金结算能力,而是要关注其未来发展方向和运营能力。虽然监管仍然是关键因素,但羊小咩能否成功转型,重新获得市场认可,才是最终决定其能否继续提供借款服务的核心。 从行业角度来看,未来小型消费信贷平台的发展趋势是更加精细化、合规化。 羊小咩的转型,也反映了整个行业对风险控制和可持续发展的重视。 最终,羊小咩能否“借款”的能力,取决于它能否在新的环境中找到生存和发展的路子。

相关文章

如何与分期乐协商还款事宜

面对分期乐的还款压力,协商还款成为一种切实可行的选择。首先,理解分期乐平台的具体政策至关重要。大多数情况下,分期乐允许用户申请延期或调整还款计划,前提是需符合一定的条件和流程。与客服沟通时,保持诚恳的...

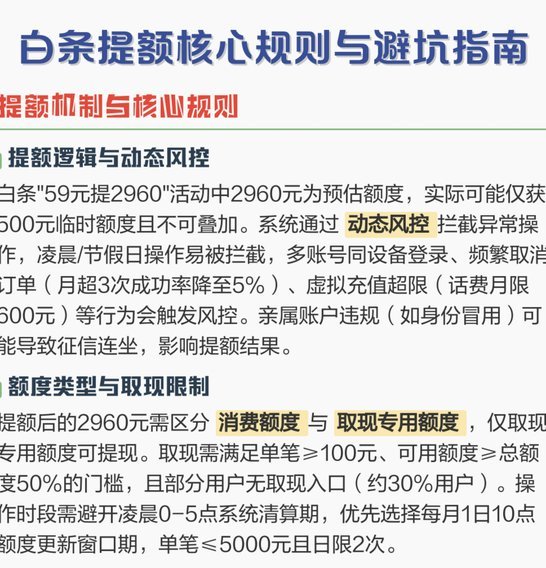

2960元白条能取现吗?揭秘变现真相

白条提额至2960元,能否直接变现成为许多用户关注的焦点。这并非简单的“额度=现金”的等式。白条本质上是一种消费信贷产品,京东自营商品或部分合作商家消费是其主要使用场景。直接“取现”,通常指通过各种渠...

白条取现当天到账?套现靠谱吗?

## 白条取现:一场诱惑与风险的博弈 "白条"作为互联网金融创新的产物,在为消费者提供便捷融资的同时,也引发了诸多值得深思的问题。尤其是围绕"白条取现当天到账吗 套现可以吗"这一话题的讨论,折射出用...

携程“拿花”提现取消指南

携程“拿去花”额度,为旅行爱好者提供了一种便捷的支付方式,但对于一些用户来说,可能存在着资金管理和使用习惯的差异,导致他们想取消或提现该额度。 理解用户的需求是关键,因此了解如何操作“拿去花”的功能,...

美团月付套现:策略与风险解析

美团月付套现,本质上是一场风险评估与流动性管理的游戏。并非简单地“套现”,而是将它视为对平台规则的深度理解和对自身财务状况的精准掌控。理解的关键在于月付的性质:它并非直接的资产持有,而是对美团服务消费...

花呗套现:风险与后果

支付宝与花呗是当前中国市场上最为流行和便捷的支付工具之一,它们改变了人们的消费习惯,让购物变得前所未有的方便。然而,在这种便利的背后,套现行为却悄然兴起,并且成为一些用户试图利用的一个灰色地带。通过所...