分期额度的使用之道

分期支付机制的本质,远非仅仅是分摊支付压力那么简单。从金融信用透支的角度审视,它核心在于延长了资金的使用周期,将即时的消费需求拆解成了连续的、可管理的信用负债流。当我们谈论“套取购物额度”时,讨论的其实是系统对用户授信额度的周期性、复合性利用,即通过人为调控消费节奏,迫使信用系统持续释放最大可用信用容量。这一操作的成功依赖于分期平台的灵活度:它必须能够在支付链路中实现多次、快速、高额度的扣款和回款模拟,从而不断刷新和提升用户当前的可用信用阈值,构建一个看似无限的消费循环。

从平台和风控设计的角度分析,分期付款机制是建立在“沉没成本感知”和“短期即时满足”的心理模型之上。电商平台和金融服务方通过设计高诱惑度的“首单免息”、“限时大额分期”等营销活动,人为地降低了用户对信贷风险的警觉阈值。这种设计促使用户将信贷额度视为一种可快速提取的消费缓冲池,而非需要严格规划的资金储备。精明的用户则会利用系统对交易类型的默认权重分配,例如将高额、低频的硬性商品购买(如家电、电子产品)与日常的低额、高频商品交易进行错峰组合,以最大化不同交易链条在信贷记录中的累计权重,规避单一消费品类可能触发的额度预警机制。

更深入的套额度策略,涉及对信用周期管理和资金回款周期的精准把控。这不再是一个简单的消费行为,而是一套复杂的资金周转管理艺术。操作的关键点在于创造一个“高负债可见性”但“低财务压力感”的循环。例如,用户可能会在短时间内完成多笔跨品类、跨时间点的、额度分散的大额分期购入,使得系统在短期内看到的是巨大的信用峰值,但由于款项在不同计息周期内分散回流,使得用户的即时到期还款压力并未立即显现,从而在系统风控模型中营造出一种“高承载力、低风险应收账款”的表象。

然而,这种机制的最大陷阱和风险点,恰恰隐藏在用户忽略的财务健康层面。持续、系统性地榨取信用额度,无异于人为地将个人信用体量推向过度饱和的临界点。一旦超出健康偿还能力的范围,极易造成流动性枯竭,使得后续任何突发的大额支出都将面临透支和逾期的风险,这不仅损害了消费购买力,更直接侵蚀了个人信用记录的稳定性。因此,任何关于“套额度”的讨论,最终都必须回归到对个人信贷行为合理性的约束,将临时的信用透支视为一种高成本、高风险的金融游戏。

相关文章

分期乐逾期还不上?自救指南

当分期乐用户陷入逾期无力偿还的困境时,这绝非简单的财务失误,而是系统性风险的爆发。逾期不仅触发平台催收,更导致信用评分骤降,甚至引发法律诉讼。数据显示,2023年分期乐逾期率攀升至18.7%,其中近4...

网贷平台命名趋势与策略分析

网贷平台在命名时倾向于使用简洁易记的词汇,同时融入金融属性与用户心理预期。行业常见命名逻辑包括“贷”“快”“易”“花”等字眼,例如“拍拍贷”“借呗”“分期乐”等,这些名称通过谐音或联想强化产品功能认知...

花呗套现背后的隐藏风险

套现花呗,一种近年来流行的金融行为,利用花呗的额度进行短期、高频的资金变现,其背后的机制看似简单,但实际上隐藏着巨大的风险。这种行为并非简单的“借钱”再“还钱”,而是利用了花呗的“闲置额度”进行交易,...

分期乐套现后果多?

近期,“分期乐购物额度套出来会影响什么”这一话题引发了不少讨论。首先,需要明确的是,所谓的“套现”行为通常指的是将原本用于消费的信用额度转化为现金。从法律和金融监管的角度来看,这样的操作可能带来一系列...

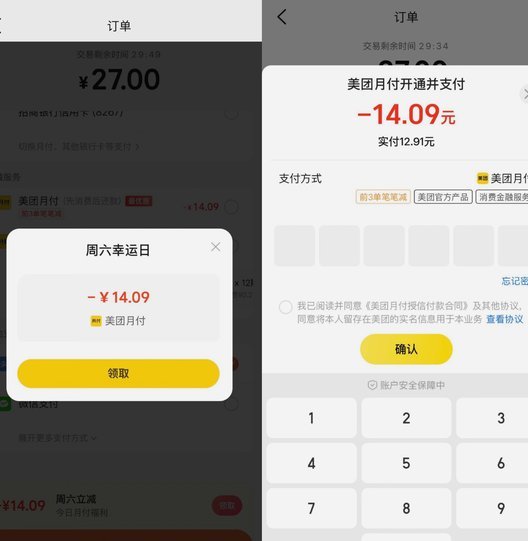

美团月付100元高效套现指南

### 美团月付100元套现:低成本资金周转的实战策略 美团月付作为美团系推出的信用支付工具,其核心功能之一是为用户提供短期资金周转方案。然而,许多用户在使用过程中会遇到资金需求与账户余额不匹配的情...

花呗怎么用才更聪明?

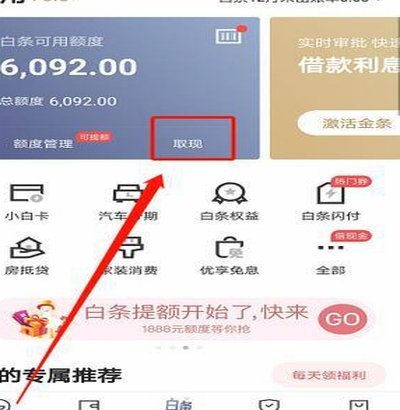

面对“白条怎么套呢”的问题,首先要明确一点:“套白条”通常指的是通过非正规途径获取资金的行为。这种行为不仅可能带来严重的财务风险和法律后果,还会损害个人信用记录。因此,在这里主要讨论如何合法合理地使用...