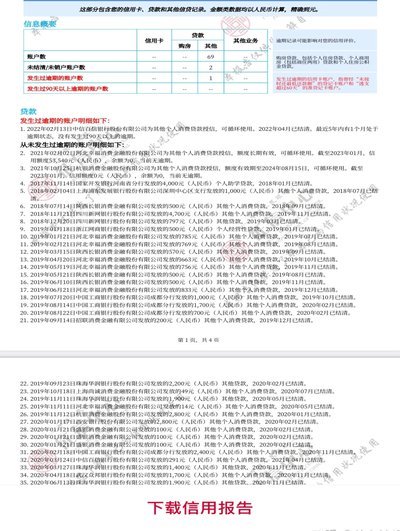

分期乐逾期还不上?自救指南

当分期乐用户陷入逾期无力偿还的困境时,这绝非简单的财务失误,而是系统性风险的爆发。逾期不仅触发平台催收,更导致信用评分骤降,甚至引发法律诉讼。数据显示,2023年分期乐逾期率攀升至18.7%,其中近40%的案例源于用户误判自身还款能力。真实场景中,小额逾期若被忽视,可能演变为高利贷陷阱——例如,用户因错过一次还款,被叠加违约金,债务总额翻倍。这反映了消费信贷的隐蔽风险:分期乐的“灵活分期”标签诱导用户低估风险,导致心理防线崩溃。深层问题在于,用户常将短期消费视为无风险行为,却未考虑经济波动对现金流的冲击。逾期不是终点,而是债务危机的起点,必须立即干预以避免雪球滚落。

逾期无力偿还的核心症结在于消费主义陷阱与财务规划缺失的叠加。分期乐的营销策略常强调“分期免息”,却淡化了实际还款压力,用户在诱惑下陷入“先用后付”的循环。心理学研究指出,分期乐的即时满足机制激活大脑奖赏回路,使用户忽略长期负债累积,例如,每月还款仅覆盖本金10%,剩余部分被隐藏在利息中。同时,经济下行期收入波动加剧无力偿还的可能,许多用户因失业或收入骤减,瞬间失去还款能力。关键误区在于,用户将逾期视为个人失败,而非系统设计缺陷。分期乐的还款系统缺乏弹性,如自动扣款机制在收入中断时加剧危机。这种结构性漏洞使用户陷入“越逾期越无力”的恶性循环,必须从行为经济学角度重新审视消费决策。

处理逾期无力偿还的第一步是主动打破沉默,而非被动承受催收压力。用户应立即联系分期乐客服,以书面形式说明真实困境——包括收入中断、医疗支出等具体原因,避免口头沟通的模糊性。协商阶段需提供清晰财务证明,如失业证明或医疗账单,争取延期还款或分期方案;平台通常愿意在债务可控时调整条款。若协商失败,可寻求专业债务咨询机构介入,例如,信用修复公司能协助谈判或申请债务重组,但需警惕第三方欺诈,选择有资质的服务商。同时,用户可利用法律武器,如《消费者权益保护法》第56条,投诉不当催收行为,避免被过度骚扰。每个步骤都需以书面记录为证,确保过程透明可控。

修复信用并预防未来危机需要系统性行动,而非临时补救。用户应建立严格的财务仪表盘,包括月度预算追踪和应急基金创建;推荐使用免费工具如“随手记”APP,实时监控现金流,避免小额透支累积成大问题。此外,将逾期债务纳入债务管理计划(DMP),优先偿还高息部分,以降低整体负债率。长期看,需重构消费习惯——例如,设定“还款底线”:任何分期消费前确认3个月收入覆盖能力,而非依赖平台自动分期。这不仅能重建信用,还能预防债务陷阱复发。关键在于将分期乐视为工具而非依赖,培养财务健康意识。

逾期无力偿还的处理本质是财务重生的起点,而非终点。主动沟通与专业资源整合是核心路径:用户需以真实数据为锚点,逐步脱离债务泥潭,同时植入预防机制以避免重蹈覆辙。分期乐的逾期危机提醒我们,数字信贷需与人性化的财务教育结合,才能真正服务用户需求。行动优先于焦虑,每一步决策都应基于客观事实,而非情绪驱动。唯有这样,用户才能从困境中崛起,将危机转化为财务觉醒的契机。

相关文章

桃多多额度怎么套

近年来,小额信贷平台“桃多多”因其便捷性和灵活性受到了很多消费者的青睐。但面对额度不够用的情况,“桃多多额度怎么套”的问题就显得尤为重要。首先,要明确什么是额度套现,它并非是直接借新还旧或超限使用,而...

分期乐逾期了怎么办?

分期乐逾期的核心矛盾在于用户财务规划与消费行为的错位。当用户因临时资金缺口或消费冲动导致逾期时,首要任务是厘清逾期产生的根本动因。例如,是否因过度依赖分期额度而忽视了现金流管理,或是因突发事件导致还款...

得物保证金如何提现

在电子商务领域,得物作为一个以潮流商品为核心的平台,吸引了大量品牌方与商家入驻。而对于这些商家而言,保证金是其运营过程中必须关注的一项重要资金。如何在符合平台规则的前提下,顺利提取这笔资金,是一个值得...

套花呗赚钱真的靠谱吗?安全使用指南与风险防范

套花呗钱可靠不,这首先要看个人的使用方式和风险意识。花呗作为一种信用卡产品,其设计初衷是为用户在消费时提供灵活的资金支持。然而,对于部分用户而言,通过“套现”来赚取额外收益,则存在一定的法律和道德风险...

花呗里的钱能套现吗?风险解析

“套现”行为本质上是在绕过平台预设的资金流向逻辑,试图将消费信贷账户(如花呗)的信用额度,强行转换为可直接变现的现金形态。深入分析这一过程,不能将其视为简单的资金转移,而是一个涉及信用边界、风控模型和...

高效创作秘籍:六步打造优质内容流程

在内容创作领域,许多人固守于创意生成,却忽略了流程本身的力量。高效的流程如同一个精密仪器,将原始素材转化为有价值的内容。并非所有想法都值得追逐,更重要的是建立一套能够系统性地支撑内容生产的流程。以下分...