微信分付额度提

微信分付的额度提升,本质上是腾讯系统基于用户信用评估模型进行的动态调整。提升额度的核心在于向系统证明你的还款能力和信用稳定性。绑定储蓄卡而非信用卡是基础操作,但额度提升的关键在于账户活跃度和支付频率。建议用户保持稳定的微信账单支付习惯,尤其在分付场景下的高频低额支付,这会让系统认为你的信用使用行为符合预期。值得注意的是,系统对新用户的分付额度有保护机制,初期额度较低是为了防止恶意套现,随着使用时长和还款记录的积累,额度会逐步释放。用户可以通过查看分付-我的-账户信息,了解当前额度和可提升空间,但切记不要通过刷脸支付或绑定亲属银行卡等违规手段强行提升,这可能导致账户被限制。实际上,系统的信用评估模型会综合考虑你的微信支付频率、历史还款记录、账户绑定深度等因素,这些都可以通过日常合规使用来逐步改善。

微信分付额度的提升并非偶然,而是系统对用户信用行为的长期观察结果。系统会分析用户在微信生态中的活跃度,包括支付频率、消费场景多样性、账户绑定深度等。例如,频繁使用微信支付进行生活缴费、购物、转账,会向系统传递你具有稳定的资金流转能力。同时,保持良好的还款记录至关重要,这会形成正向信用循环。值得关注的是,微信分付系统会参考你的微信支付历史,包括交易金额、交易时间、交易类型等,构建用户信用画像。用户可以通过分付-我的-信用分页面查看自己的信用评分,这是系统对个人信用的量化评估。提升信用分需要时间,但通过持续合规使用,额度自然增长是系统设计的常态,而非需要刻意"套取"的结果。

许多用户误以为通过特定支付场景或时间可以快速提升额度,实际上微信分付系统具有防薅羊毛机制。例如,在凌晨或节假日进行大额支付并不会获得额外信用评估权重,反而可能触发系统风控。真正的额度提升发生在用户形成稳定的还款预期后,系统会基于你的还款意愿和能力给予更高额度。值得注意的是,绑定更多银行卡或信用卡并不会直接提升分付额度,反而可能让系统认为你有过度借贷风险。提升额度的关键在于账户与交易的深度绑定,例如将银行卡与常用手机号深度绑定,这会让系统认为你的资金链更加稳固。同时,避免频繁申请临时额度或额度临时提升服务,这会让系统认为你的信用需求异常,从而限制额度。

微信分付系统的额度释放存在时间差,用户需要理解这是一个循序渐进的过程。系统会在每月初根据上月的还款记录、支付频率、账户活跃度等因素重新评估额度。如果你上个月按时全额还款且支付频率适中,系统很可能会在次月初自动释放额度。值得注意的是,分付系统对高收入人群的额度提升较为保守,因为系统会评估收入波动风险。相反,中等收入且消费稳定的用户往往更容易获得额度提升。提升额度并非一蹴而就,而是需要3-6个月的持续合规使用。用户可以通过分付-我的-额度历史查看过往额度变化,了解系统评估的动态过程。

微信分付系统的风控机制比许多用户想象的更加智能。当你尝试超出当前额度进行支付时,系统不会简单拒绝,而是会根据你的支付场景、支付时间、支付频率等因素决定是否临时提升额度。例如,在工作日中午进行小额支付时,系统可能会临时释放部分额度;而在深夜大额支付时,系统则会严格限制。这种智能风控正是微信分付区别于传统花呗、白条等产品的优势。用户需要了解,频繁尝试突破额度限制会被系统视为异常行为,反而会降低信用评估权重。真正的额度提升在于合理使用而非极限试探,这会让系统在评估时给予更高权重。同时,系统会监测用户的还款能力,包括银行卡流水、职业稳定性等因素,这些都需要通过日常合规使用来逐步建立。

最后需要强调的是,微信分付的额度提升本质上是系统对用户信用价值的再评估,这是一个需要耐心和合规操作的过程。试图通过违规手段"套取"额度不仅效率低下,还可能导致账户被冻结。真正的额度提升来自于稳定使用、按时还款、账户活跃这三大要素的持续积累。建议用户将分付额度视为信用储备,而非短期套现工具,这样才能获得系统最友好的评估结果。理解微信分付系统的评估逻辑,比盲目追求短期额度提升更为重要,这也是为什么许多用户在尝试"套现"后反而发现额度被永久限制的原因。

相关文章

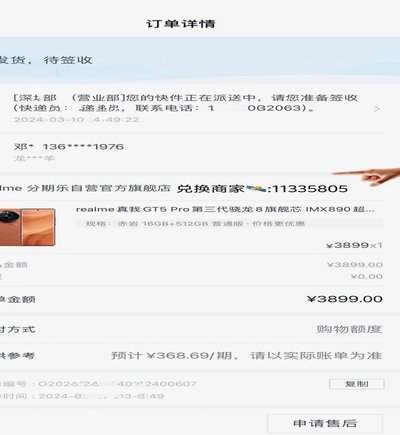

分期乐额度提升指南

分期乐额度的获取与灵活运用是许多用户关注的话题。要想合理且有效地利用分期乐提供的信用额度,关键在于理解其背后的原则和策略。首先,明确一点,合理的消费观念和良好的还款习惯是获取更高授信额度的基础。用户应...

羊小咩便荔卡包,套现折扣几何?

关于“羊小咩便荔卡包套现”的讨论近年来热度不断上升,但实际上,“羊小咩便荔卡包”并非真实存在的信用卡产品。这一话题背后,更多的是对信用消费和金融理财概念的探讨。如果以一种假设的情境来看待这个问题——假...

羊小咩能否继续借款?

“羊小咩现在还能借款吗”这个问题,远不止是一个简单的“是”或“否”的答案。作为一款专注于小额短期消费信贷的互联网平台,羊小咩的经营状况和未来发展直接与宏观经济环境、监管政策以及自身运营能力息息相关。2...

京东白条如何被误用套现的风险警示

京东白条的付费额度,本质上是一种信用服务,而非纯粹的现金流工具。它为用户提供便捷支付的方式,并通过合理的利息收入来维持自身运营。试图将白条额度套现的过程,实则是绕过平台规定的操作方式,存在一定的风险和...

携程“拿花”提现取消指南

携程“拿去花”额度,为旅行爱好者提供了一种便捷的支付方式,但对于一些用户来说,可能存在着资金管理和使用习惯的差异,导致他们想取消或提现该额度。 理解用户的需求是关键,因此了解如何操作“拿去花”的功能,...

花呗套现手续费:坑在哪里?花多少?

花呗套现的手续费结构呈现显著的分层特征,核心取决于资金流转路径与平台规则。通过第三方支付通道套现时,手续费通常以交易金额的1%-3%浮动,部分平台会附加固定费率如0.5元起收。线下商户套现则存在双重成...