先采后付:玩法与风险指南

“先采后付”是一种金融创新模式,它允许消费者在购买商品或服务时先享受产品,之后按照约定的分期付款计划偿还。然而,“先采后付”的操作并非一帆风顺,往往伴随着不少争议与挑战。

首先,理解“先采后付”的运作机制至关重要:消费者支付一定比例首付,商家发货并提供使用;随后,消费者根据协议逐步支付尾款。这一模式背后蕴含的风险包括信用评估、资金回笼以及消费者的还款能力等问题。因此,在实施过程中,企业需建立严密的风控体系和完善的售后支持。

其次,营销与推广策略对“先采后付”的成功至关重要。通过精准的数据分析来筛选潜在客户群体,并提供定制化的产品和服务方案,能够有效提升转化率及用户粘性;同时,优化支付流程、简化操作步骤亦能增强用户体验感。此外,在市场推广时注重情感共鸣和价值传递,有助于强化品牌形象与市场认知度。

最后,“先采后付”模式的应用场景广泛,涵盖家装、数码产品等多个领域。未来随着技术进步与消费者习惯的变化,这一模式有望得到进一步普及和发展。企业在实践中需不断探索新的合作模式,积极应对可能出现的挑战与问题,以实现可持续发展。

相关文章

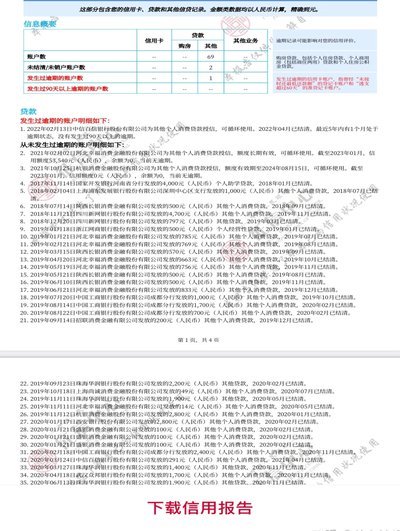

分期乐逾期了怎么办?

分期乐逾期的核心矛盾在于用户财务规划与消费行为的错位。当用户因临时资金缺口或消费冲动导致逾期时,首要任务是厘清逾期产生的根本动因。例如,是否因过度依赖分期额度而忽视了现金流管理,或是因突发事件导致还款...

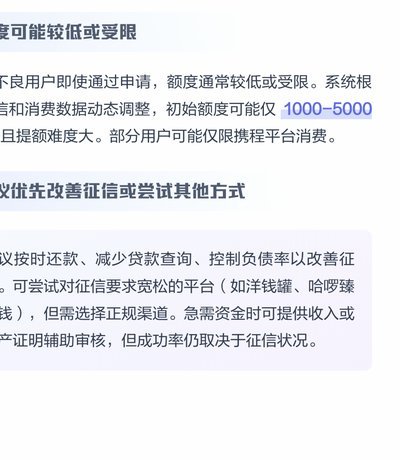

羊小咩购物额度管理与回收策略详解

羊小咩购物额度服务通过动态授信模型构建用户信用画像,其核心机制在于将用户的消费行为、还款记录与平台数据进行多维交叉验证。平台采用的机器学习算法会实时分析用户的账单周期、客单价分布及历史履约率,据此调整...

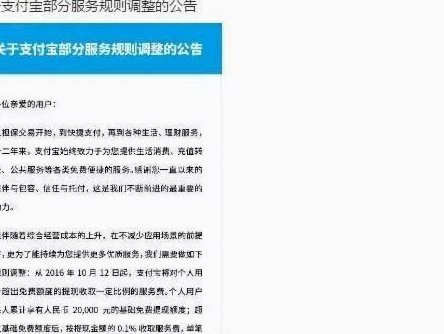

携程拿去花套现了现金怎么用?

近期,携程推出的“拿去花”功能引起了广泛关注。用户可以使用该服务将信用卡额度转换为现金,灵活地用于旅行或其他消费场合。然而,面对手中的额外现金,不少用户感到困惑:“这钱怎么处理才最划算?”要解答这一疑...

拿花套现:违法风险与法律边界

近年来,随着金融科技的发展,“拿去花”这类消费信贷产品逐渐走入大众视野。然而,部分用户利用这些平台进行所谓的“套现回收”,即通过第三方机构或个人,将借款用于投资或其他用途后偿还本金和利息。这种行为引发...

高效创作秘籍:六步打造优质内容流程

在内容创作领域,许多人固守于创意生成,却忽略了流程本身的力量。高效的流程如同一个精密仪器,将原始素材转化为有价值的内容。并非所有想法都值得追逐,更重要的是建立一套能够系统性地支撑内容生产的流程。以下分...