羊小咩购物额度管理与回收策略详解

羊小咩购物额度服务通过动态授信模型构建用户信用画像,其核心机制在于将用户的消费行为、还款记录与平台数据进行多维交叉验证。平台采用的机器学习算法会实时分析用户的账单周期、客单价分布及历史履约率,据此调整可授信额度范围。值得注意的是,该服务并非简单的信用透支,而是基于用户消费能力的精准预估,通过行为数据建模实现风险对冲。这种机制既保障了用户获得灵活支付体验,又通过实时监控系统降低平台坏账率,形成可持续的信用生态循环。

额度回收流程本质上是信用风险管理体系的末端执行环节,其触发条件包含但不限于逾期超过3个账单周期、单次消费金额突破授信阈值上限等情形。平台在触发回收机制时,会优先通过站内信、短信及APP推送等多渠道通知用户,给予72小时的缓冲期。在此阶段,用户可通过补充收入证明、调整消费计划或申请临时额度延期等方式化解风险。值得注意的是,系统会根据用户历史信用表现动态调整回收策略,对优质用户可能采取分期回收或额度冻结而非强制扣款的方式。

从用户行为经济学视角观察,额度使用与回收之间存在显著的边际效用递减效应。当用户持续使用额度进行大额消费时,平台风控模型会自动降低授信系数,导致后续可使用的额度规模收缩。这种设计本质上是通过经济杠杆引导用户形成理性消费习惯,避免过度依赖信用额度导致财务失衡。同时,平台通过设置"额度健康度"指标,实时向用户展示信用评分变化,促使用户在享受便利的同时保持良好的资金管理意识。

在额度回收实践中,用户常面临的误区包括对"临时额度"与"永久额度"的混淆,以及忽视账单日与还款日的时间差。平台建议用户定期查看信用账户的"额度使用报告",重点关注授信调整记录与风险预警提示。对于频繁触发额度回收的用户,可申请"信用修复计划",通过连续3个月按时履约并提交稳定收入证明,有望逐步恢复信用额度。这种机制既体现了平台对用户信用修复的包容性,也强化了信用管理的长期价值导向。

平台在额度回收过程中需平衡用户体验与风险控制的双重目标,其关键在于建立透明化的沟通机制与分层化的处理策略。对于首次触发回收的用户,系统应提供详细的额度调整说明及可行的解决方案;而对于多次违规用户,则需启动更严格的审核流程,甚至冻结账户。这种分层管理既能维护平台资金安全,又避免对善意用户造成不必要的信用损伤,最终实现消费者权益保护与平台可持续发展的共赢格局。

相关文章

分转白条:10000额度套现全攻略

### 分转白条10000额度套现:方法与风险分析 在信用支付工具日益普及的今天,分付与白条作为蚂蚁集团旗下的两大信用产品,其额度转换与套现行为成为部分用户关注的焦点。本文将围绕“分转白条10000...

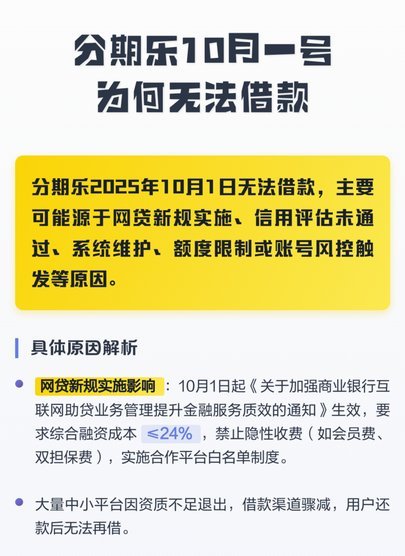

分期乐额度不够?别慌,细心应对

分期乐的魅力在于它将高价商品变为可负担的日常支出,尤其对于预算有限的消费者来说,是一个极具吸引力的选择。然而,面对现实,不少用户在享受分期付款的便利的同时,也常常遭遇“分期乐额度不够”的困境。这并非简...

分期乐套现后果多?

近期,“分期乐购物额度套出来会影响什么”这一话题引发了不少讨论。首先,需要明确的是,所谓的“套现”行为通常指的是将原本用于消费的信用额度转化为现金。从法律和金融监管的角度来看,这样的操作可能带来一系列...

花取现,成功有维度

在资源流动的语境下,仅仅从“拿去花取现”这个操作流程本身来判断其成功与否,无疑是一种极度片面的认知。成功并非等同于交易的完成,更不等于现金流的持续。我们必须从系统的效率、价值链的完整性,以及资源配置的...

美团月付取现多久到账银行卡?看这里!

美团月付的取现到账机制依赖于支付通道与银行系统的协同处理。从用户提交取现申请到资金划入银行卡,整个流程通常需要2-4小时,但实际到账时间受多重因素影响。系统会在确认交易指令后启动资金清算,此时资金状态...

年内43只基金翻倍:结构性牛市下的投资洞察与机遇

### 年内43只基金实现净值翻倍:一场结构性牛市下的机遇与挑战 2023年,A股市场迎来一波久违的结构性牛市,众多基金产品表现亮眼。数据显示,年内已有43只基金实现了净值翻倍,这一数字创下近年来...