羊小咩贷款额度审批效率提升

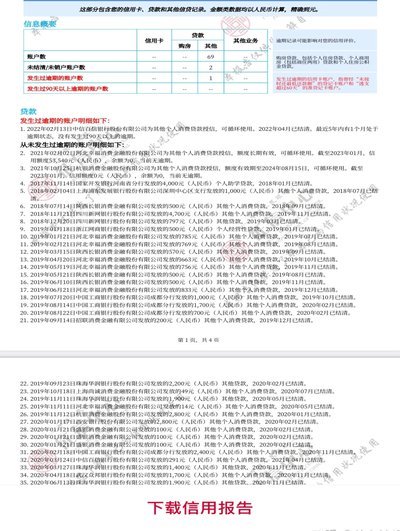

“羊小咩在哪里看额度”这句话,在金融行业内,已经超越了单纯的提问,更是一种对信贷审批流程的微妙理解和质疑。这背后涉及的,不仅仅是贷款申请人对贷款额度的期待,更反映了传统银行运营模式的效率瓶颈,以及新兴金融科技公司对贷款审批效率的挑战。 传统的银行审批流程,往往依赖于人工审核,信息传递环节冗长,决策周期漫长,导致贷款申请人在提交申请后,往往需要等待数周甚至数月才能得到明确的答复。这种延长的等待时间,不仅给申请人造成了不便,也给银行的运营效率带来了巨大的损失。更重要的是,这种“闭门造车”的审批方式,往往无法充分考虑到申请人的具体情况,导致审批结果与申请人的实际需求产生偏差,甚至造成资源浪费。因此,当申请人提出“羊小咩在哪里看额度”时,实际上是在寻求更快捷、更透明的贷款审批机制。

要真正理解“羊小咩”在哪里查看额度,我们需要从信息透明度的角度进行分析。传统的银行,贷款额度的审批结果往往是黑箱操作,申请人难以了解审批的具体标准和依据。这使得申请人在审批过程中缺乏主动性,无法及时调整自身条件以提高审批概率。相比之下,一些基于大数据和人工智能技术的金融科技公司,通过对申请人的信用信息、消费习惯、还款能力等进行深度分析,能够更精准地评估申请人的信用风险,从而制定更合理的贷款额度。这些公司通常会建立开放的审批平台,申请人可以实时了解审批进度,并根据平台的反馈进行调整,从而提高审批效率和成功率。这种信息透明度的提升,实际上是贷款审批流程的优化,也是申请人掌握贷款审批主动权的体现。

“羊小咩”的出现,更是一种对“信贷链”的重新定义。传统的信贷链条,通常由银行、担保公司、融资租赁公司等多个环节组成,每个环节都存在着信息不对称和效率瓶颈。这种冗长的信贷链条,不仅增加了贷款成本,也增加了审批难度。金融科技公司通过构建更加扁平化的“信贷链”,直接面向消费者提供贷款服务,消除了中间环节,提高了审批效率。同时,这些公司通常会整合多个金融机构的资源,为申请人提供更全面的贷款选择。因此,当申请人询问“羊小咩在哪里看额度”时,实际上是在寻找更高效、更便捷的信贷服务渠道。关键在于,贷款额度并非单一机构决定的,而是依托于整个信贷链的综合评估结果。

最后,申请人需要明确的是,贷款额度的最终决定权仍然掌握在贷款机构手中。虽然金融科技公司提供了更便捷的审批平台,但其审批结果仍然需要根据银行的风险偏好和监管要求进行调整。因此,申请人在选择贷款机构时,不仅要关注其审批效率,还要关注其风险控制能力和信誉度。同时,申请人也应该充分了解自身信用状况,提供真实、准确的申请材料,积极配合贷款机构的审核,才能提高贷款额度的审批概率。 “羊小咩”的存在,更应该被视为金融行业转型升级的缩影,提醒我们持续探索更高效、更透明、更普惠的信贷服务模式。

相关文章

急用钱?支付宝花呗被套现背后的故事

“急用钱套现支付宝花呗”这一行为,在当下社会中已经不再是罕见现象,而是呈现出一种更为普遍和复杂的状态。它背后隐藏的并非单纯的经济困境,更反映了金融工具、消费习惯和心理机制之间的微妙互动。从专业角度来看...

分期乐逾期了怎么办?

分期乐逾期的核心矛盾在于用户财务规划与消费行为的错位。当用户因临时资金缺口或消费冲动导致逾期时,首要任务是厘清逾期产生的根本动因。例如,是否因过度依赖分期额度而忽视了现金流管理,或是因突发事件导致还款...

套花呗赚钱真的靠谱吗?安全使用指南与风险防范

套花呗钱可靠不,这首先要看个人的使用方式和风险意识。花呗作为一种信用卡产品,其设计初衷是为用户在消费时提供灵活的资金支持。然而,对于部分用户而言,通过“套现”来赚取额外收益,则存在一定的法律和道德风险...

分期乐额度:你的“桥梁”如何搭建?

分期乐额度并非凭空而来,它更像一座根据不同因素搭建的桥梁,连接着用户的消费需求与平台的风险评估。想要获得这座桥梁的通达,用户需要在多个维度上展现自身的可信度和偿还能力。 首先,信用记录如同这座桥梁的...

花呗:信用支付新体验

支付宝旗下的花呗,自推出以来便迅速成为广大消费者日常购物支付中不可或缺的一部分。它不仅为用户提供了便利的分期付款方式,还通过积分奖励和优惠活动等方式增强了用户体验。尤其在电商交易、线下零售乃至生活服务...

微信分付是否能套现违法且风险高

微信的分付是一项由微信支付推出的信用支付产品,用户可以享受先消费后还款的服务。然而,“套现”这一行为不仅不符合金融伦理和法律法规,还会带来一系列的风险和后果。 首先,从法律角度来看,任何形式的信用卡...