花呗“出现金”套路探秘

花呗这类消费信贷工具的本质,并非现金借贷,而是一种将消费能力前置化的循环支付机制。理解其资金流转模型是分析“出现金”路径的基础。从系统逻辑来看,每一次成功的取现行为,都必须伪装成一个真实的、具备商业目的的商品购买动作。这套操作的核心,在于打破平台最初设定的“消费场景约束”,强行将原本只用于支付的行为,转化为对外部实物或资金的变相获取。这种过程涉及多层中间环节:需要购买主体(代购方)、接受虚假商品的接收方、以及能够完成最终到账的收单渠道,构成了一个复杂的三角循环系统,其运作依赖于流程的不透明性和各环节人员的协作共谋。

在操作层面,所谓的“变现套取”并非一步到位,它本质上是一系列小额、高频率交易的堆叠叠加。传统的思路通常会围绕低门槛、高周转率的小商品电商渠道进行设计。关键在于构建一个足以消化信贷额度且不易被系统风控模型捕获的购买流水链条。例如,利用大量看似零散但总和巨大的采购行为,将数次支付拆分成多个不同的商户ID,以此规避单笔大额异常交易的预警机制。这要求参与者具备极高的操作技巧和对平台实时规则变化的快速适应能力,流程的每一步都必须高度定制化,以维持资金流转的隐蔽性和连续性,这对时间和执行力提出了近乎苛刻的要求。

然而,从现代金融科技风控的角度审视,这类变现路径的难度指数呈几何级数增长。各大支付平台的反欺诈系统早已超越了单纯基于金额和频率的检测模型,而是升级为基于用户行为图谱、网络结构分析(Graph Analysis)和语义关联模型的综合性监控体系。AI算法能够识别出非正常的“买卖关系”,例如购买商品与该用户历史消费习惯的显著脱节点;更重要的是,一旦涉及多账户、跨地域、高频度的类似交易,系统能够迅速构建起可疑的网络连接图谱,从而触发多维度的风险拦截和限额机制。当前的操作环境,已极度收紧对资金流转链条的追溯能力。

综上所述,抛开技术层面的操作细节,分析“套出现金”行为,最终指向的核心始终是信用边界的管理失衡。消费信贷的最大价值在于其让用户沉浸在购买和满足感中,从而驱动健康的消费循环;而一旦将其工具属性剥离,强行将其与现金流等价物挂钩,本质上就是对自身财务风险的极度透支和系统性的滥用。专业角度建议将视野回归到利用信贷进行资产增值或生活品质提升的合理场景,例如规划一次大额旅行、进行必要的教育投资等。任何绕过支付工具初衷,追求短期现金流获取的行为,都不可避免地会触发个人信用记录的严重污点和法律层面的风险警示。

相关文章

携程拿去花当前提现费率多少

最近,关于“携程拿去花”的热议主要围绕其提现规则和优惠力度。那么,“携程拿去花现在套现点位多少”这一话题值得我们深入探讨。首先,需要注意的是,“拿去花”是携程旗下的一种信用借款服务,并非严格意义上的信...

分转白条:10000额度套现全攻略

### 分转白条10000额度套现:方法与风险分析 在信用支付工具日益普及的今天,分付与白条作为蚂蚁集团旗下的两大信用产品,其额度转换与套现行为成为部分用户关注的焦点。本文将围绕“分转白条10000...

分期乐逾期了怎么办?

分期乐逾期的核心矛盾在于用户财务规划与消费行为的错位。当用户因临时资金缺口或消费冲动导致逾期时,首要任务是厘清逾期产生的根本动因。例如,是否因过度依赖分期额度而忽视了现金流管理,或是因突发事件导致还款...

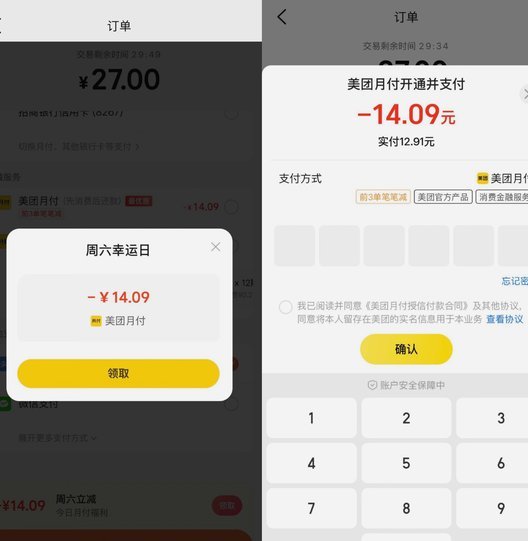

美团月付100元高效套现指南

### 美团月付100元套现:低成本资金周转的实战策略 美团月付作为美团系推出的信用支付工具,其核心功能之一是为用户提供短期资金周转方案。然而,许多用户在使用过程中会遇到资金需求与账户余额不匹配的情...

花呗怎么用才更聪明?

面对“白条怎么套呢”的问题,首先要明确一点:“套白条”通常指的是通过非正规途径获取资金的行为。这种行为不仅可能带来严重的财务风险和法律后果,还会损害个人信用记录。因此,在这里主要讨论如何合法合理地使用...

拍拍贷还款指南:轻松解决借款难题

拍拍贷是一家知名的在线借贷平台,提供多种类型的贷款产品以满足用户不同的资金需求。对于有紧急融资需要的人群而言,了解如何高效地通过拍拍贷申请借款和规划还款计划至关重要。首先,在选择借款时,借款人应当充分...