白条取现如何提前还款

白条取现功能的提前还款流程需通过支付宝APP完成。用户需进入"我的"页面,找到白条入口后点击"还款"选项。系统会显示当前账单金额及还款期限,选择"提前还款"按钮后,需输入还款金额并确认支付密码。值得注意的是,提前还款功能仅限于未逾期且未超过还款期限的账单,系统会实时校验还款资格。实际操作中,部分用户会遇到还款金额与账单金额不匹配的情况,这通常与取现手续费的计算方式有关,建议在操作前通过客服咨询具体费用构成。

提前还款的费用结构包含两部分:固定手续费和动态费率。固定手续费通常为取现金额的1%-3%,而动态费率则根据还款时间点浮动,越接近还款日越低。例如在还款日前7天内还款,费率可能降至0.5%;若在还款日当天还款,费率可能恢复至1%。部分用户发现,提前还款后系统会自动生成新的账单,这实际上是将原账单拆分为本金和手续费两部分,需仔细核对账单明细以避免重复扣费。

从信用管理角度分析,提前还款行为会被记录在征信报告中,但不会直接影响信用评分。系统会在还款后生成还款记录,用户可通过支付宝的"信用管理"功能查看历史还款数据。值得注意的是,频繁提前还款可能导致信用账户活跃度降低,进而影响后续信用额度调整。建议用户保持每月还款记录的连续性,避免因提前还款导致还款记录断层。同时,提前还款后若产生新的取现需求,系统会根据历史信用表现重新评估额度。

特殊情况下,如还款失败或逾期后提前还款,需通过客服渠道处理。系统会记录失败还款的特定代码,用户可提供该代码申请退款或调整还款计划。对于逾期用户,提前还款需先结清逾期本金及利息,系统会根据逾期天数计算违约金。部分用户反映,提前还款后系统仍会保留逾期记录,但会标注"已结清"状态,建议在还款后30天内通过信用管理界面确认记录更新情况。

综合来看,提前还款的决策需权衡手续费成本与资金使用效率。建议用户在确知还款金额及费用构成后,根据实际资金流动性需求选择是否提前还款。对于短期资金周转需求,提前还款可降低资金占用成本;但若资金使用效率较高,可选择按期还款以享受更低费率。最终决策应结合个人财务规划,避免因提前还款导致不必要的资金损耗。

相关文章

如何与分期乐协商还款事宜

面对分期乐的还款压力,协商还款成为一种切实可行的选择。首先,理解分期乐平台的具体政策至关重要。大多数情况下,分期乐允许用户申请延期或调整还款计划,前提是需符合一定的条件和流程。与客服沟通时,保持诚恳的...

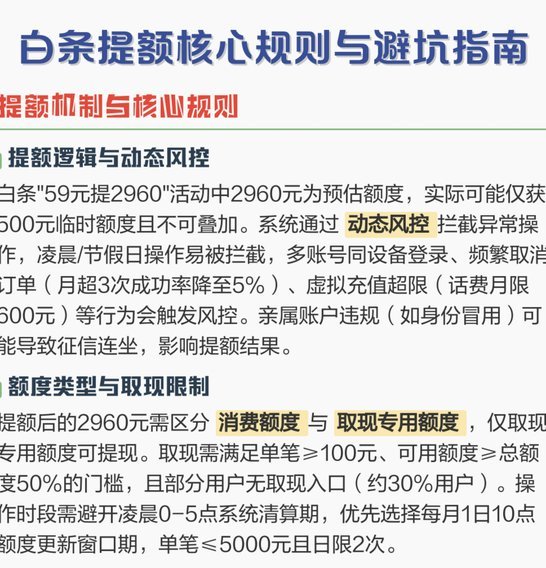

2960元白条能取现吗?揭秘变现真相

白条提额至2960元,能否直接变现成为许多用户关注的焦点。这并非简单的“额度=现金”的等式。白条本质上是一种消费信贷产品,京东自营商品或部分合作商家消费是其主要使用场景。直接“取现”,通常指通过各种渠...

羊小咩的套与思考

"羊小咩可以套"这个话题,乍听之下显得轻浮甚至幽默,但若深入探讨,便能触及到社会发展、文化传承、产业变革的深层关联。它并非单纯的生理现象,而是反映了人类对自然、对自身和对文化的理解方式在演变中的微妙变...

京东白条如何被误用套现的风险警示

京东白条的付费额度,本质上是一种信用服务,而非纯粹的现金流工具。它为用户提供便捷支付的方式,并通过合理的利息收入来维持自身运营。试图将白条额度套现的过程,实则是绕过平台规定的操作方式,存在一定的风险和...

花呗分期套现:风险与隐患

花呗分期套现平台,顾名思义,是指利用支付宝提供的“花呗”服务进行消费后分期付款,但通过非法途径将未偿还的花呗额度变现的行为。这种行为不仅违反了蚂蚁集团的相关规定,还可能触及法律边界,存在较大的风险和隐...

羊小咩6000元额度最大化攻略:避坑指南与深度玩法全解析

理解“购物额度怎么套出来”这一问题,本质上已经超越了简单的技巧层面,它触及了优惠券机制背后的消费者行为设计与流量分配模型。我们不应将此视为一个纯粹的“漏洞寻找”行为,而更应将其理解为一次对平台资源红利...