秒申请秒放贷拿去花秒到

在当今快节奏的数字生活中,“拿去花秒到”作为一个新兴的短平快金融服务,迅速吸引了众多用户的关注。它不仅提供了便捷的小额贷款服务,还以其高效、灵活的特点,在用户中迅速积攒了人气。“秒申请、秒审批”的口号背后,是金融科技创新带来的巨大变革。

然而,随着“拿去花秒到”这类产品的流行,也引发了一系列讨论和争议。一方面,这一创新的借贷方式极大地满足了部分用户在急需资金时的需求;另一方面,过度依赖此类产品可能带来的财务风险也不容忽视。尤其值得关注的是,快速放款的特点也可能导致一些不法分子利用此类平台进行非法活动,增加金融监管的难度。

此外,“拿去花秒到”这类金融服务还面临着数据隐私和信息安全等挑战。在用户享受便捷服务的同时,如何确保个人信息安全成为了一个亟待解决的问题。对此,金融科技公司需要建立严格的数据保护机制,同时加强与用户的沟通,明确告知其信息使用规则,增强透明度。

总之,“拿去花秒到”代表了金融服务的前沿创新方向,但在快速发展中也面临诸多挑战。未来,通过技术升级和监管优化相结合的方式,有望实现金融普惠性与风险控制之间的平衡,为更多用户提供安全可靠的服务。

相关文章

花呗提现变现等于套取现金吗?法律与规则深度解析

花呗作为一种便捷的线上支付工具,自推出以来便深受消费者的喜爱。但是围绕其使用规则和合规性的讨论却从未停歇,特别是在“换现”这一行为上,争议尤为激烈。所谓的“花呗换现金”,是指通过特定手段将原本用于消费...

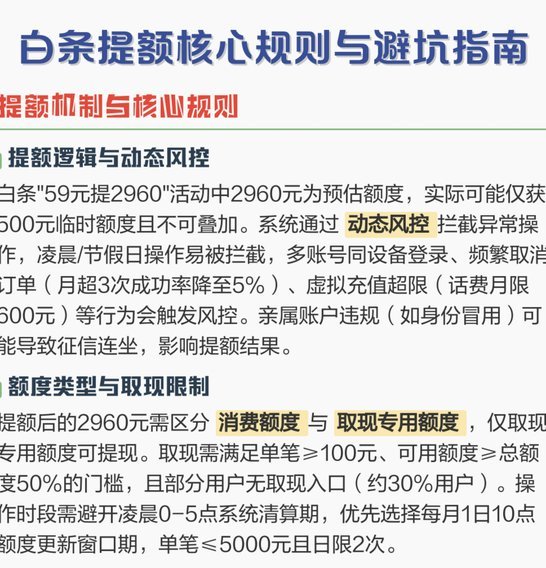

2960元白条能取现吗?揭秘变现真相

白条提额至2960元,能否直接变现成为许多用户关注的焦点。这并非简单的“额度=现金”的等式。白条本质上是一种消费信贷产品,京东自营商品或部分合作商家消费是其主要使用场景。直接“取现”,通常指通过各种渠...

收款码收分付的正确方式

收款码在如今的支付生态中扮演着至关重要的角色,而要真正实现收款码的收款功能,需要理解其背后的技术架构以及与分付平台的对接。简单地扫描别人提供的收款码,并期望资金自动到账,并非理想状态。分付平台,例如微...

去哪儿优惠券能叠加使用吗?

“去哪儿的拿去花能套吗?”这个问题看似简单,却蕴含着对旅行平台生态和用户行为的深刻理解。 其实,这不仅仅是关于红包、优惠券这些优惠手段是否可叠加的问题,更涉及到平台规则、市场竞争以及用户心理等多重因素...

京东白条能提现吗?真相揭示

京东白条提现功能近年来逐渐受到广大用户的关注和讨论,这一话题背后反映了消费者对于金融产品灵活性的需求日益增长。事实上,京东白条确实提供了一种资金提取的方式,这使得用户能够在特定条件下将部分信用额度转化...

花呗套现手续费:坑在哪里?花多少?

花呗套现的手续费结构呈现显著的分层特征,核心取决于资金流转路径与平台规则。通过第三方支付通道套现时,手续费通常以交易金额的1%-3%浮动,部分平台会附加固定费率如0.5元起收。线下商户套现则存在双重成...