分期乐额度被冻结如何解冻

任何关于信贷额度冻结的讨论,核心都不是操作层面的“解冻流程”,而是对金融机构底层风险算法逻辑的深入理解。分期乐额度的冻结,其本质是一种主动的风险隔离机制,而非简单的账务锁定。当系统触发冻结指令时,它表明你的信贷行为模式(Behavioral Pattern)已经偏离了机构预设的“安全轨迹”。专业解冻策略,必须从技术分析的角度出发,逆向工程诊断算法的触发点,进而实施多维度的信用结构重塑。首先,必须精确识别封锁背后的诱因:是短时间极高频率的使用(Usage Spike)导致的过载警报?还是近期多笔未按期结清的欠款记录(Payment History Gap)引发了模型的信用担忧?仅凭“联系客服”等表层动作无法触及根源,解冻的前提是绘制出自己信用画像的缺陷地图,明确系统认为存在哪些无法容忍的风险波动。

信贷额度恢复的战术步骤,需要从管理视角入手,而非单纯的支付视角。当额度冻结后,当前的财务重点绝不能是“尽快花钱”,而是“证明持续的、稳定的偿还能力”。具体的战术调整包括:第一,将所有的分期付款结构化,避免出现单月集中爆发的巨额支出;第二,积极偿还超出最低还款额的溢出部分,通过实际的资金回流,降低当前周转负债率(Utilization Ratio)。这一操作能向算法模型传递出一个强烈的信号——即资金流出是可控、可预测的,而非突发的应急消耗。同时,同步清理所有不必要的低价值、高风险的信贷账户,将信贷使用集中化、结构化,这能显著改善模型对你个人资金管理能力的新认知。

若通过常规的还款行为仍无法解冻,则需进入系统性的“信用叙事重塑”阶段。此时的策略已经超越了单一账户的管理,涉及到整个个人信用生态系统的优化。你需要向金融机构呈现一套完整的、具有长期主义色彩的财务画像。这包括主动提供收入流水佐证,证明你的现金流稳定且持续增长,从而打破算法对你短期偿债能力的怀疑。更高级的手段是引入多元化的优质信贷产品进行健康的使用,但这并非为了拉高信用使用率,而是为了证明你的信贷用途具有多样性、专业性,且能融入稳定的收入循环,构建一个无需外部干预也能持续自我维持的财务闭环。

终极的解冻突破口,在于建立高阶的信任桥梁,即与金融机构的风险管理部门进行一次实质性的、非交易性的沟通。这种沟通的目的是将自己从“需要被考核的借款人”转变为“值得关注的长期客户”。在咨询这些部门时,切忌情绪化或辩解性质的陈述。专业的沟通框架应围绕“风险的预警与解决”展开:首先,主动承认并复盘此前使用额度时可能存在的行为盲区,将负面行为转化为可学习的经验点。其次,提供未来3至6个月内明确的、可量化的财务改善计划,包括收入来源的稳定化证明和未来预算的严格控制模型。只有当你的主动性与模型的严谨性达成高度一致,机构才会判定该账户风险级别已安全回落,从而解开系统级的额度桎梏。

相关文章

携程拿去花当前提现费率多少

最近,关于“携程拿去花”的热议主要围绕其提现规则和优惠力度。那么,“携程拿去花现在套现点位多少”这一话题值得我们深入探讨。首先,需要注意的是,“拿去花”是携程旗下的一种信用借款服务,并非严格意义上的信...

桃多多额度怎么套

近年来,小额信贷平台“桃多多”因其便捷性和灵活性受到了很多消费者的青睐。但面对额度不够用的情况,“桃多多额度怎么套”的问题就显得尤为重要。首先,要明确什么是额度套现,它并非是直接借新还旧或超限使用,而...

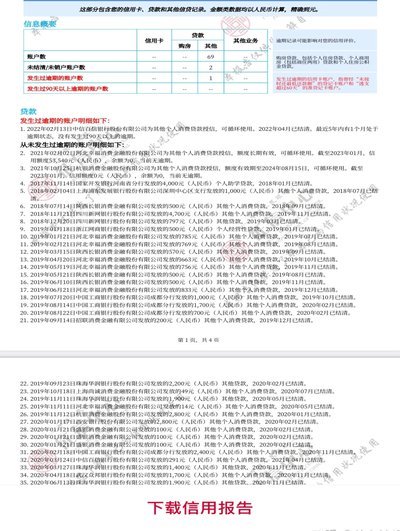

分期乐逾期了怎么办?

分期乐逾期的核心矛盾在于用户财务规划与消费行为的错位。当用户因临时资金缺口或消费冲动导致逾期时,首要任务是厘清逾期产生的根本动因。例如,是否因过度依赖分期额度而忽视了现金流管理,或是因突发事件导致还款...

分期乐套现后果多?

近期,“分期乐购物额度套出来会影响什么”这一话题引发了不少讨论。首先,需要明确的是,所谓的“套现”行为通常指的是将原本用于消费的信用额度转化为现金。从法律和金融监管的角度来看,这样的操作可能带来一系列...

拿去花取现为何消失?用户权益如何保障?

近年来,随着移动支付的普及和发展,各种消费信贷产品应运而生,“拿去花”便是其中一种广受欢迎的产品。然而近期有不少用户反映,他们无法通过“拿去花”平台提取现金了,这引发了一连串的问题和疑虑。 首先,从...

携程拿去花套现了现金怎么用?

近期,携程推出的“拿去花”功能引起了广泛关注。用户可以使用该服务将信用卡额度转换为现金,灵活地用于旅行或其他消费场合。然而,面对手中的额外现金,不少用户感到困惑:“这钱怎么处理才最划算?”要解答这一疑...