花呗分期套现平台的风险与对策

花呗分期套现平台的运作逻辑建立在信用体系与金融工具的边界模糊化上。这类平台通过技术手段将消费场景转化为资金流动通道,利用分期付款的账期差制造资金周转空间。部分平台采用虚拟消费场景搭建,通过伪造交易流水或拆分订单实现资金提取,这种操作本质是绕过支付监管的灰色地带。值得注意的是,其技术实现往往依赖于对支付宝风控系统的精准试探,包括对用户行为轨迹的模拟、交易时间的错峰设计等,这种博弈关系持续推动着平台技术迭代与监管响应的动态平衡。

从风险维度观察,套现行为对个人信用体系构成系统性威胁。频繁的分期操作会扭曲信用评分模型,导致用户在申请贷款或信用卡时遭遇审批门槛抬升。更隐蔽的风险在于,部分平台通过诱导性话术包装套现行为,使用户误判其金融操作的合规性。这种认知偏差可能引发连锁反应,当用户因套现行为被纳入征信异常名单,后续金融活动将面临信用额度收缩、利率上浮等连锁后果。数据显示,2022年因套现行为导致的信用记录异常案件同比增长37%,印证了这种风险的现实性。

监管政策的收紧正在重塑市场格局。支付宝等平台通过强化交易场景的真实性验证、引入AI风控模型等方式,持续压缩套现空间。部分平台开始转向合规的消费金融场景,如与商家合作开发分期付款解决方案,将套现行为转化为合法的金融服务。这种转型不仅规避了监管风险,更创造了新的商业价值。值得注意的是,部分新兴平台通过区块链技术实现交易可追溯性,这种技术应用正在重构套现平台的底层逻辑,使其从灰色地带向合规化方向迁移。

市场生态的演变呈现出明显的分化趋势。头部平台凭借技术优势持续优化套现效率,但同时也面临更严格的合规审查。中小平台则在监管压力下加速转型,部分转向提供分期付款咨询等合规服务。用户层面,随着金融知识普及,主动规避风险的意识逐渐增强,更多人选择通过正规渠道获取消费金融服务。这种市场结构的调整,正在推动整个行业从野蛮生长转向规范化发展,套现平台的生存空间被不断压缩,其商业模式的可持续性面临严峻考验。

相关文章

拼多多打击诚信商家违规取消订单风波

电商平台生态下的资金流转与行为监管,本质上是一场复杂的信任博弈。当讨论涉及到“套现”这一灰色地带行为时,我们必须首先厘清其操作机制与平台底层协议的巨大矛盾。套现行为的核心诉求是将商品交易产生的资金,通...

花呗套现背后的隐藏风险

套现花呗,一种近年来流行的金融行为,利用花呗的额度进行短期、高频的资金变现,其背后的机制看似简单,但实际上隐藏着巨大的风险。这种行为并非简单的“借钱”再“还钱”,而是利用了花呗的“闲置额度”进行交易,...

花呗怎么用才更聪明?

面对“白条怎么套呢”的问题,首先要明确一点:“套白条”通常指的是通过非正规途径获取资金的行为。这种行为不仅可能带来严重的财务风险和法律后果,还会损害个人信用记录。因此,在这里主要讨论如何合法合理地使用...

拿去花取现为何消失?用户权益如何保障?

近年来,随着移动支付的普及和发展,各种消费信贷产品应运而生,“拿去花”便是其中一种广受欢迎的产品。然而近期有不少用户反映,他们无法通过“拿去花”平台提取现金了,这引发了一连串的问题和疑虑。 首先,从...

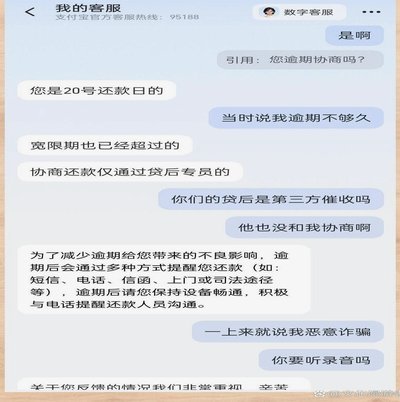

花呗人工客服:不止是解决问题

花呗平台客服电话人工服务的价值远不止于简单的问题解答。它代表着支付宝集团在用户体验层面的深层考量,也反映了其对自身产品生态的掌控欲。长期以来,支付宝的自助服务——例如在线客服、FAQ、智能助手——虽然...

携程拿去花提现怎么做?

**携程拿去花提现步骤详解** 对于许多使用携程拿去花的用户来说,如何顺利完成借款后的提现操作可能并不十分清楚。首先,需要明确的是,拿去花是携程推出的一种旅行消费金融产品,在满足一定条件后可以提前预...