秒花借真的不用还吗?

近年来,随着金融科技的发展,“秒花借”这样的借贷产品逐渐走进大众视野。这些平台通常以“快速审批”和“便捷操作”为卖点,吸引了大量急需资金周转的用户。然而,在享受其带来的便利的同时,不少人提出了一个疑问:“秒花借是不是不用还了?”这个问题背后,其实隐藏着对金融服务风险与责任的理解不足。

首先,“秒花借”的本质仍然是借贷行为,任何借款都需在约定时间内归还本金及利息。尽管某些平台可能通过各种营销手段制造“无息”、“免手续费”的假象,但这些优惠往往附带条件或限制,并非真正的免费贷款。用户在接受服务前必须仔细阅读合同条款和细则,了解所有的费用和利率信息。

其次,不按时还款将对个人信用记录造成严重影响。逾期未还不仅会产生高额滞纳金,还会被记入征信系统中,影响日后申请其他金融服务的机会。此外,若长期拖欠甚至可能面临法律诉讼的风险。因此,“秒花借”虽然看似轻松快捷,实际上仍需承担相应的法律责任与经济压力。

再者,在考虑是否使用此类产品时,消费者应当综合评估自身财务状况及还款能力。短期内的便利不代表可以忽视长期债务风险的存在。明智的做法是制定合理的消费计划和预算管理策略,避免陷入过度借贷的局面。同时,选择适合自己的金融工具和服务也至关重要,切勿盲目追求即时满足而忽略长远后果。

总之,“秒花借”并非真正的“不用还”,它只是改变了传统信贷流程中的某些环节以提高效率与用户体验。用户在享受这项服务带来的便利的同时,也需要对潜在风险保持警惕,并合理规划个人财务,确保能够按时履行还款义务。

相关文章

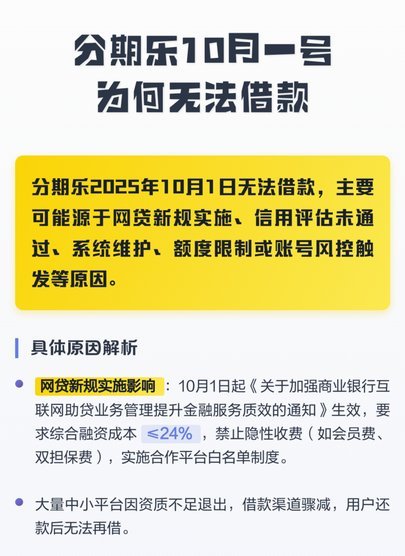

分期乐额度不够?别慌,细心应对

分期乐的魅力在于它将高价商品变为可负担的日常支出,尤其对于预算有限的消费者来说,是一个极具吸引力的选择。然而,面对现实,不少用户在享受分期付款的便利的同时,也常常遭遇“分期乐额度不够”的困境。这并非简...

拿去花取现为何消失?用户权益如何保障?

近年来,随着移动支付的普及和发展,各种消费信贷产品应运而生,“拿去花”便是其中一种广受欢迎的产品。然而近期有不少用户反映,他们无法通过“拿去花”平台提取现金了,这引发了一连串的问题和疑虑。 首先,从...

花取现,成功有维度

在资源流动的语境下,仅仅从“拿去花取现”这个操作流程本身来判断其成功与否,无疑是一种极度片面的认知。成功并非等同于交易的完成,更不等于现金流的持续。我们必须从系统的效率、价值链的完整性,以及资源配置的...

携程拿去花还款攻略指南

近年来,随着移动支付和信用消费的普及,“拿去花”这类消费金融产品逐渐成为人们的消费选择之一。对于通过携程平台使用“拿去花”进行信用购物的用户来说,了解还款流程显得尤为重要。一般来说,携程平台上的“拿去...

年内43只基金翻倍:结构性牛市下的投资洞察与机遇

### 年内43只基金实现净值翻倍:一场结构性牛市下的机遇与挑战 2023年,A股市场迎来一波久违的结构性牛市,众多基金产品表现亮眼。数据显示,年内已有43只基金实现了净值翻倍,这一数字创下近年来...

白条提额:信用提升消费智慧

### 白条提额:一场信用与效率的博弈 信用额度的提升,本质上是一场关于“信任”的再谈判。当你在支付宝或京东上看到自己的白条额度悄然增加,背后的逻辑并非简单的系统“偏爱”,而是你与平台之间信用关系的...