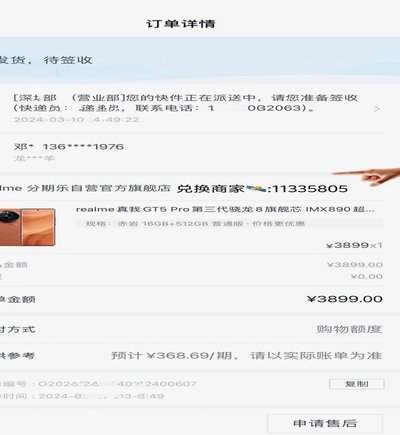

联系方式被套取

交易履历与个人核心信息的耦合,已成为当前数字经济环境下最隐蔽且危险的风险源。美团等生活服务平台围绕“月付”等金融延伸产品,构建了一个基于消费行为与信用行为的巨大数据飞轮。当用户为实现高额消费需求而选择分期付款时,平台不仅留存了每一笔交易的时间点和额度,更在服务提供商和支付渠道的交叉节点,极有可能采集到用户的非公开、高识别度的联系方式。这些数据点的泄露,并非是简单的信息流失,它构成了一套可被恶意主体深度利用的“人设画像”。犯罪分子无需直接破解底层加密系统,只需汇集这些在不同服务模块流出、或在第三方合作环节松懈的“碎片化指纹”,便能勾勒出完整的生命轨迹。此过程揭示的本质问题,早已超越了单纯的隐私泄露,而是指向了商业闭环对用户个人信息边界的系统性模糊,将用户从单纯的消费者,转变为可被高度打包、可被精准贩卖的风险资产。

数据二次流通的价值链远比最初的存储更为惊悚。一旦这些通过消费行为获取的联系方式被套出,它们立刻从“个人信息”降级为“可流通的身份锚点”。攻击者不会直接使用这些号码进行骚扰,而是会结合“美团月付”这类具有高信任背书的消费场景,进行心理学层面的深度欺骗。例如,利用财务、催收、或生活服务的名义进行二次诈骗,从而达到“身份合规性”的伪装。联系方式的价值,在于它在缺乏独立验证的情况下,被赋予了高度的可信度和关联性。这些被套取的号码,往往在某一特定的消费群体、某一特定的地域特征上具有极高的聚集度,这极大地提高了欺诈活动的精准打击能力和执行效率,使得传统的“警惕陌生电话”等防御手段,形同于饮鸩止渴,根本无法阻断其系统性的风险蔓延。

深入考察平台的合规边界,我们发现当前模式存在一个核心结构性缺口:数据的横向联动与纵向分层保护机制的脱节。为了促进商业生态的完整,平台天然倾向于搭建一个数据互通的生态圈,但这种高效性恰恰与个人隐私的绝对隔离原则产生了结构性矛盾。当交易数据从支付模块、服务评价模块、会员权益模块等多个系统进行交叉验证时,敏感的联系信息为了“便捷服务”和“客服触达”等名义,更容易在不同的数据流转节点被松散地处理。这催生了一个“最低共同公域数据”的默认采集习惯。从监管和设计层面看,急需建立一套类似“数据必要最小化”的动态访问控制体系。任何非核心业务流程必须具备严格的“目的限制性使用”授权,否则,平台构建的飞利叶数据陷阱,最终只会成为一个高效的、被系统化滥用的信息黑箱。

面对不可避免的数字信息泄露洪流,个体应转变认知,将隐私保护视作一种主动的、多维度的风险管理行为,而非被动等待平台的修复。单靠要求平台提高防火墙等级是远远不够的。专业用户必须将个人的“数字指纹”视为高价值资产进行自我隔离。核心手段在于构建数据的“脱钩效应”。这意味着用户不应让单一的商业行为(如支付)和核心的身份属性(如个人手机号)进行捆绑关联。在关键服务环节,一旦确认平台对隐私数据的处理流程存在模糊地带,立即采取“非核心关联”的辅助通信渠道进行交易,并高度警惕任何要求用户提供当前交易未必须使用的附加个人信息的行为。最终的防护壁垒,必须由用户自身的风险识别能力,而非完全依赖外部的技术安全投入来构建。

相关文章

分期乐额度提升指南

分期乐额度的获取与灵活运用是许多用户关注的话题。要想合理且有效地利用分期乐提供的信用额度,关键在于理解其背后的原则和策略。首先,明确一点,合理的消费观念和良好的还款习惯是获取更高授信额度的基础。用户应...

羊小咩便荔卡包,套现折扣几何?

关于“羊小咩便荔卡包套现”的讨论近年来热度不断上升,但实际上,“羊小咩便荔卡包”并非真实存在的信用卡产品。这一话题背后,更多的是对信用消费和金融理财概念的探讨。如果以一种假设的情境来看待这个问题——假...

得物月卡开通攻略

得物月卡,对于频繁使用这款APP购买潮流商品的用户而言,无疑是一份极具性价比的选择。它不仅能够提供一定的优惠折扣,还能解锁更多会员专属权益,比如快递加速、积分翻倍以及参加特定活动的机会等。那么问题来了...

去哪儿优惠券能叠加使用吗?

“去哪儿的拿去花能套吗?”这个问题看似简单,却蕴含着对旅行平台生态和用户行为的深刻理解。 其实,这不仅仅是关于红包、优惠券这些优惠手段是否可叠加的问题,更涉及到平台规则、市场竞争以及用户心理等多重因素...

白条额度转借:可行性与风险

关于“白条怎么借额度给别人”的问题,首先要明确的一点是,在现有的信用管理机制下,并没有直接的途径将自己在蚂蚁消费金融旗下的‘花呗’服务中的借贷额度转借给他人使用。这是因为个人信用贷款是一种基于使用者个...

5500元借款能提现吗

随着移动支付的普及和发展,各类互联网金融产品和平台如雨后春笋般涌现。优选作为一个新兴的生活服务平台,在其众多服务中也涵盖了借贷与理财领域。“优选给了5500可以提现吗”这一问题,反映了用户对资金流动性...